海外翻墙免费加速器:[入口]

你好,欢迎来学得到和中国平安人寿保险的联名课程《跟叶云燕学保险销售:6个快速成交法》。我是这门课的研发者秦莹。

关于成交策略,大家讨论最多的都是情商、形象、话术,这种非常终端的技巧。

叶老师给出了不一样的答案,她说,成交不是一个瞬间,成交是一套流程。比如需求成交,总共包含5步,你只要按部就班地做,就能找准需求,促成交易。

你好,我是叶云燕,6个快速成交法,今天我们先学第一个“需求成交法”。之所以第一个学它,是有原因的。你仔细看这几个方法:

需求成交、信任成交、价值成交、利益成交、服务成交、事实成交。

如果你有过一些销售经历就知道,这几个方法绝对不是独立存在的。在真实的销售场景里,你经常需要交叉使用。而在这个过程里,“先让客户有需求”几乎是所有销售得以发生的第一道门槛。保险更是如此,毕竟买保险是在买一个看不见,也可能永远用不到的产品,需求的迫切性很弱。好在近十年,人们对于风险管理的意识增强了不少,难道你就可以冲上来卖产品了吗?当然不是。

很多保险代理人最常犯的一个毛病就是,把自己当成一个推销员——“xx先生,我们公司新推出了一个年金险产品,现在买有活动,如果从我这儿买,再送你一份旅游意外险。”

还有些业务员,一段时间就专攻一个产品,比如某个产品的保费很高,他不管要见的客户是谁,什么年龄,什么职业,什么家庭结构,都去推销这个产品。在他们看来,拿到这一单,就算大功告成。

我只能说,这些代理人还是站在销售端想问题,这种销售思维下,可能能赚到钱,但肯定赚不长。

这里我想先说一下我的观点:

保险代理人不是卖产品的,而是解决问题的。

你想,客户的需求背后是什么?一定是一系列他担心的问题——

·以后想让孩子出国留学,钱不够怎么办?

·万一以后得了大病,没钱看病怎么办?

·以后退休了,收入太低,怎么保障晚年生活?等等。

你能替客户解决问题,而且比别人解决得好。别人才会愿意为你的专业付费,交易才会达成。所以,代理人的任务是,通过专业的保险配置和风险管理知识,帮助客户梳理需求,提供解决问题的方案。

那怎么利用“需求成交法”,发现客户的具体需求,并给出解决方案呢?

说说我自己的做法:

去年我遇到一个客户,就是典型的需求成交。而且是第一次见面,客户就交了200万的保费。这个客户是转介绍来的,因为有中间人的背书,我们第一次约见就非常顺利。

当时正是疫情期间,我给她准备了一个抗菌的香囊;还准备了一盒茶,你可能觉得一盒茶没有什么特别的,但我这盒茶里面有一张定制卡片,上面是一首根据客户名字改写的,有美好寓意的藏头诗。客户当时觉得既温暖,又惊喜,毕竟,谁也不会排斥别人的善意和用心嘛。

没错,即使我已经做过几千个客户,但我仍然会认真对待跟客户的第一次面谈。这已成为我的职业惯性。因为客户的时间成本是很高的,这很可能是你唯一的机会。

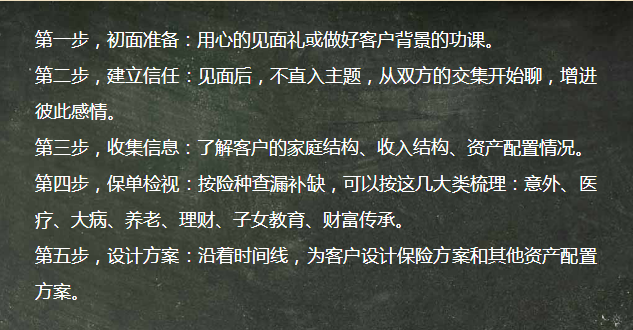

所以,你可以准备一份见面礼,不能太贵重,体现你花了心思就好。如果你做的是一些大客户,能找到一些公开信息,你也可以提前收集客户信息,这样既能节省面谈时间,也能让他感到你是有备而来。

见面后,我也没有直入主题地说保险。前一个小时,我们基本是在“漫无边际”地闲聊。这是一个建立信任的过程,人们通常会觉得,掌握对方的信息越多越具体,对这个人就越信任。

通过聊天我自己也吓了一跳,这个女孩虽然是个90后,但她的年薪几百、上千万。她是做微商的,背后有一个非常大的团队。由于我们都是做销售,带团队的,还互相请教了很多工作方法,瞬间变成了在工作上可以相互切磋的朋友。

聊完工作,我们又聊到了她的家庭结构。

她已经结婚,有一个跟她差不多年纪的老公,收入也不错,一个2岁的女儿。双方父母身体很好,每年给双方父母的赡养费也很高。另外,他们自己对生活品质的要求也很高,近期还有购置新房的需求;同时,在孩子的教育上也有很多规划。

当然,他们也会老,大病意外都是要考虑在内的风险。好在他们一家人很有保险意识,过去几年先后买了几十万的保险。

了解完客户的所有需求以后,还有一件事儿要做——保单检视。在需求分析当中,保单检视是很重要的一步,这里我想重点说一下,它有两个重要的作用:

一是,让客户清楚地知道,她过去买过什么保险,管什么,怎么用。

二是,查漏补缺,看客户的哪些需求被满足了,哪些没被满足。没满足的部分就是你要解决的问题。

我对这个问题重视到什么程度呢,这么说吧,曾经有一个同学主动找我买养老险,按理说,需求明确,我直接做个计划书给他就行,这对我来说太容易了,马上就能成交。但我没这么做。

我说:“首先感谢你给我的机会,但我必须了解一下你过去买的保单,我希望设计一个合理的方案,真正帮到你,而不仅仅是卖一份产品给你。”客户很认可这一点,把一家四口人的所有过往保单全部发给了我。

当时我跟团队的三个人,花了整整一天,为客户做了详细的检视和梳理。还写了一份总结,告诉客户哪些问题已经解决了,哪些问题急需解决。客户看后说:“难怪你能做得这么好,你太专业了。”

所以,保单检视必须做。很多代理人不愿意做保单检视,耗时耗力,看上去离成交太远了,这是错误的想法。只有梳理保单,才能找准客户哪些需求点没有被满足,这对你做好方案是非常有益的。

言归正传,回到前面的案例。

当时我就请她打开App,检视了一遍过往保单。发现了一个非常大的问题,之前的保单是在不同的业务员手上做的,大部分是终身寿险或者健康险,因为这两种险是必须要买的,怎么买都不会错。

为什么业务员没有给她做别的方案呢?在我看来,无非两种情况,一种是代理人专业度不够,就是我前面说的,冲着卖产品去的,没有帮客户做家庭结构和资产结构的梳理;另一种是,客户不信任代理人,不想透露家庭和收入情况。

所以,从这你就能看出,先跟客户聊聊工作和家常有多重要,信任能帮你争取更多信息,了解更多真实需求。

了解完客户需求,检视完保单,接下来你就要沿着时间线,解决客户最紧迫的问题。

首先,客户有一个很紧急的需求,就是购房,价值2000万以内的。我问她,你手上现在有多少现金,她说2000万。那我的第一个建议是,用其中1000万作为购房首付,等于首付50%,按揭20年。注意,这里我给的首付建议是比较高的。如果客户是固定工作,收入不是太高但稳定,我会建议首付付低一点,比如30%左右,这样现金流负担就会小一点;但像她这种情况,现在是收入高峰期,而且波动大。所以,我建议首付50%,减少未来的还款压力。

好的,那剩下的1000万现金怎么安排呢?我了解到她把这些钱放进了短期理财产品里,我说,这样就太可惜了。我给她重新做了规划,一部分做基金,一部分做债券,提高她整体的收益率,这部分收益其实也能覆盖掉赡养双方老人的费用。

购房需求和赡养费问题解决了。接下来就要安排夫妻两个人的健康保障了,因为他们是家庭支柱,一旦生病对整个家庭的影响是非常大的。虽然他们过去买了几十万的重疾险和医疗险,但没有人真正结合他们自身的情况去量身订做,都是这里买几万,那里买几万。而且从他们的收入水平来说,过去买的保额也是远远不够的。

我经常说,重疾险也被称为“收入的损失险”,正常情况下,保额应该是年收入的5倍。因为一个人如果生病,起码有三笔钱要用:

第一笔,养病的钱。买药、住院都是养病。

第二笔,护理的钱。请护工,买营养品。

第三笔,收入损失的钱。一个人病了,尤其是大病,可能五年不能正常工作,没有收入。事实上,一个人就算得了重大疾病,5年内都没问题,5年后的死亡率跟正常人是一样的。

重疾险保额至少买年收入的5倍,就是基于这三笔钱的份额来估算的。当然,如果买不了这么高,我现在又有一个新观点,那就是至少是你年支出的5倍。

大病安排好了,还有一个问题就是养老,我又让她拿一部分钱,放进了养老金里。

最后,我给她的女儿设计了教育金方案,等孩子十八岁了,上大学或者出国留学提前准备好资金。

你会发现,在初次面谈里,我扮演的其实是一个财富管理专家和风险梳理专家。这可能跟我的直接业务和利益不相关,但我仍然会认真、严谨地去帮客户规划好。这就是我前面说的,代理人不是卖产品的,是提供解决方案,替客户解决问题的。客户听我说完整个方案,非常满意,当晚就交了200万保费,做了4张保单。我那天也非常有成就感。

这就是我用“需求成交法”促成的整个过程,简单总结一下:

研发者手记:

这一讲学完了,不光是保险销售,一切交易其实都要回到需求的挖掘上。怎么让客户清晰地、有序地发觉自己的需求,这背后的流程设计,才是需要你去下功夫的。

我建议你下次陌拜,不妨试试这个方法。然后带上你的成果,来这篇文章下留言。

下一讲我们讲信任成交法。下一讲见。

未经允许不得转载:陈海飞博客 » 保险需求成交法:你是替客户解决问题的