海外翻墙免费加速器:[入口]

许多的消费者认为自己有了社保就不需要买商业保险了,类似“我们单位什么都给报销”“我是公务员,不用担心保险”的表达,笔者就听过无数次。同时,也有一些保险从业者为了说明商业保险的重要性,反复强调社保的不足,就差直接说社保没用了。这两种观点都是片面的。为了让大家了解社保和商业保险的作用,保护好自己的权益,下面笔者就来澄清几个常见的关于社保和商保的错误认知。

先说说第一个错误认知,认为“社保是国家给的福利,不用花钱买商业保险”,对这个想法,笔者先泼一盆冷水。

社会保险是一种为丧失劳动能力、暂时失去劳动岗位或因健康原因造成损失的人口提供收入或补偿的一种社会和经济制度。社会保险的主要项目包括养老保险、医疗保险、失业保险、工伤保险、生育保险。其中,医疗和养老是大家尤为关注的重点(如果不是城镇职工社会保险,是没有后三项的,所以我们重点讨论前两项)。

先看社会医疗保险,实际使用中国家药品目录将药品分为三类:

第一类,甲类,医保全部报销;

第二类,乙类,医保部分报销;

第三类,丙类,医保完全不报销,全部由个人承担,即大家常说的自费药。

也就是说,医院所谓的自费项目,比如去ICU、特需医疗部、国际医疗部的花费,社保是不报销的,私立医院的费用就更别想了。而且,社保报销是有限额的,比如北京城镇职工社保报销限额为50万元,其他形式的社保如城镇居民社保或者农村合作医疗的限额会更低,而很多非一线城市的社保报销限额只有十几万元。

现在,常见重疾的平均费用从十几万元到几十万元不等,严重意外受伤治疗过程中使用的CT、伽马刀、核磁共振等检查手段就属于第二类乙类“部分报销”,更别说属于第三类“完全不报销”的进口特效药、抗排斥药物了。所以,社会医疗保险是不能在重大疾病、意外风险时解决全部医疗费用的。

再来看看社会养老保险。社保政策中有一句:社会保险制度坚持广覆盖、保基本、多层次、可持续的方针,社会保险水平应当与经济社会发展水平相适应。这一政策强调的是尽可能全民享有,目前我国持有社保卡的人数已经超过10亿人,社保养老基金也位居世界前十,增长速度遥遥领先。但是我国人口基数大,把这些钱均分给十几亿人,远远不能让每个人都养老无忧。

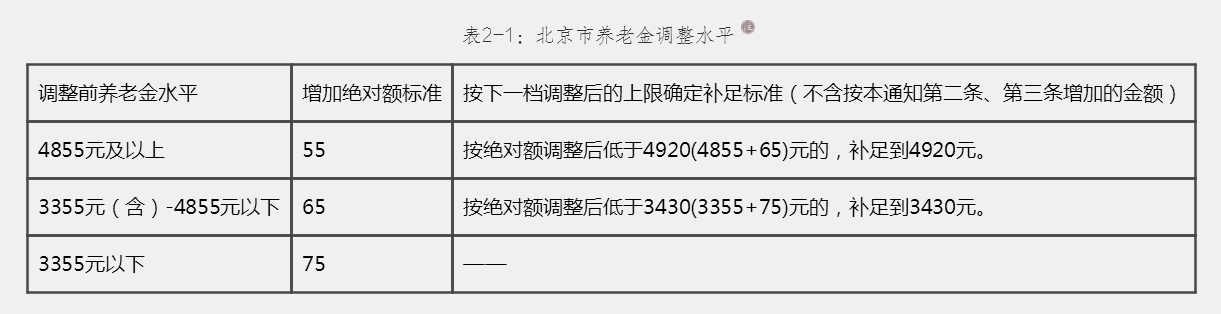

很多人对社保养老格外关心,对未来能领多少却没有明确的概念。养老金有一个长长的计算公式,涉及很多因素,许多消费者都不太会算,笔者在这里给出一个实际数字。2016年8月,北京市宣布上调当年的养老金标准,见表2-1:

这是待遇较好的企业退休人员,而普通城镇职工养老金水平会更低一些。

在北京生活的消费者,如果现在退休每月领着3500元,显然不能满足期望的养老生活水平。

未来养老金还是会上调,但是生活费用显然上涨得更快,因此不能仅仅指着社保养老。

以上是社保医疗和养老保险的不足之处,应该怎么解决呢?这就需要商业保险来补充。

目前,市场上很多保险公司做的一类高额报销产品,能够报销公立医院含ICU的所有公费和自费的住院费用。报销额度一般有100万元、300万元、400万元的不同档次可选,其中大部分产品还能针对恶性肿瘤提高几百万元的报销额度。而且这类产品费用不高,有社保的人20—40岁的年缴费用一般为几百元。平时小的医疗费用靠社保,大的住院医疗费靠这类商业保险,生活才会更有保障。

这类产品费用低的原因是提高了报销的门槛。一般每年医疗费累计到1万元才可以报销,社保报销之后剩余的部分,又要减掉1万元,再继续报销剩余部分。举例来说,在北京患上某种疾病需要花费100万元,社保医疗报销30万元的公费药品(如果公费部分有这么多的话),商业保险再把剩下的70万元减去1万元,报销69万元。这将大大解决老百姓自己掏不起钱治病的问题,改变国人治病昂贵的历史。

笔者认为,无论是刚刚工作的年轻人还是有一定财富积累的家庭,购买这类低费用高报销的商业保险是重要的家庭财务保护手段。当然,这类险种不能报销特需、国际医疗部、私立医院的费用,除非购买比较昂贵的商业医疗保险。

如前所述,养老金不足以给每个人提供良好的养老生活品质,所以通过商业保险和其他金融工具提高养老储备非常必要。

当然,社保也有其不可替代的用处,不可轻易放弃。有些人就职于企事业单位,社保是必须参加的,而有些人是“自主择业”,通俗地说就是自由职业,没有公司提供社保。这些人可以自己缴纳社保,这些人大概最想知道,缴纳社保值不值。

也许有人会觉得,与前文提到的百万医疗商业保险相比,社保似乎报销得太少了。但是社保医疗有一个重要设定,就是在达到法定退休年龄的时候,如果已经缴满最低年限——这个最低年限各地区不同,职工和城镇居民身份也不同——退休后就可以不交费继续享受社保报销制度了。

这一点非常好,商业的医疗报销保险近几年突破了60岁的续保年龄,百万医疗保险一般都允许投保人续保到80岁甚至100岁,但是到了那个年龄,年缴费已经很高了。而社保只需连续缴费20或30年,便可享受终身的医疗报销了。如果没有社保,60岁的百万医疗保险,年保费基本要4000多元,90岁就超过3万元了,这一年年交下去比社保贵多了。当然,报销的范围越广、额度越高,保险产品的价格自然越贵。

大家对保险的保费有了清楚的概念,就不会被夸大的产品宣传误导。一份看似便宜、功能性极强的保险,可能保障额度很少,如果耽误了自己购入足额保险的机会,等到出险报销的时候便会后悔不已。

社会医疗保险不仅费用低,最重要的是“投保续保”与健康状况无关。像心脏问题、血糖问题、脑血管类疾病问题需要长期服药的人,商业保险有极为严格的投保限制。但消费者只要把社保续好了,断了就赶紧续缴,不管身体状况如何,都可以一直享受社会医疗保险。老了之后,仅仅是门诊取药,日积月累下来就是一笔不小的费用,此时便只能依靠社保医疗了。

再回头说说社保养老保险的亮点。

社保养老领的那些钱确实不多,但是你要正确理解养老金在财务规划中的一个重要概念——领取够不够久,跟领取得够不够多是一样重要的。

长寿风险往往被大多数人忽略。如今,随着医疗技术、基因技术、克隆技术飞速发展,未来大多数重大疾病将被克服,人类寿命将会有显著的增长,真是让人又喜又悲。喜的是多了好几十年的家庭幸福团聚,悲的是现在我国的人均寿命为70—80岁,如果未来达到100岁,就意味着退休后还要花40年的钱,大家的积蓄够吗?

在法定退休年龄时,只要缴费达到最低年限(目前是15年),退休之后的养老金是终身领取的。个人账户的钱领完之后,还有基础养老金可以一直领下去,这些钱可能不算很多,却是我们垂垂老矣、没有挣钱能力时唯一能领到的钱了。

同时,也希望大家按照自己的经济能力,合理地设计和配置商业养老金,选择能够终身领取的产品,让我们在退休后更加尽情地享受天伦之乐。

总之,不要迷信社保能把医疗、养老全解决了,也不要轻视社保医疗和养老终身相伴的重要特性。商业保险与社保天然互补,大家在根据自身经济能力规划商业保险以解决社保之外的各种医疗费用、养老补充问题的同时,也不要放弃社保持续稳定的保障。

未经允许不得转载:陈海飞博客 » 社保与商业保险,到底哪个好?